- 貯金ってどうすればいいの?

- 貯金したいのに気づけばムダ遣いばかりしてる…

- 苦しくても我慢して節約しないと貯金できないよね?

「よし、貯金しよう!」そう思っても、誰もがいくつも壁にぶつかったり、自分にはムリだと諦めてしまうこともあります。

でも実はコツさえ知っていれば、誰でも簡単に100万円貯金できます。苦しくなるような節約を我慢しなくても、100万円貯金を達成する方法はあります。貯金するために大切なのは正しい攻略法を知って、少しずつでも行動を続けること。

私はお金が貯まる仕組みをつくることで、社会人1年目で100万円貯金を達成することができました。旅行したりほしいものを買ったり自分の好きなことにお金を使いながら、今もムリなく楽しんで貯金を続けられています。

この記事では、できるだけ早く楽に100万円貯金するための具体的な攻略法を5ステップで解説します。

この記事を読むと自然とお金が貯まる仕組みをつくることができて、苦しくなるような節約を我慢しなくても100万円貯金ができます。

ステップ1:貯金の目的・理由を考える

貯金をしようと決めたら、まず何のために貯金するのかを考えるのが大切です。なぜなら貯金の目的がはっきりすると、モチベーションが上がり行動するエネルギーにつながるからです。

たとえば100万貯金して海外旅行に行くとか、最新スマホを現金一括払いで買うとか、貯金をやる理由は超個人的なものでOKです。他の人には理解されなくても大丈夫。「これを手に入れるために貯金するんだ!」そんな自分なりの目的や理由がある人は強いです。貯金が成功する人は周りの人の意見や環境に左右されずに自分が決めた道を突き進む、そういう強さを持っています。

貯金する目的や理由を考えるときのコツは、100万円貯めた自分をできるだけ具体的にイメージすること。100万円貯金を達成したときどんな気分になるかを想像して、わくわくドキドキするような未来の自分を心に描くのがおすすめです。現実的かどうかなんて気にせず心からわくわくするような自分の未来をイメージできれば、それが実際の行動につなげていくための強いエネルギーになってくれます。

貯金を成功させるためには自分なりの目的や理由を考えておくことが超重要なのです。

ステップ2:収入と支出を見える化する

家計簿アプリで収支を把握する

貯金の大前提は「貯金=収入ー支出」です。そのため自分の収入と支出をしっかり把握する必要があります。楽に簡単に収入と支出を把握する方法として、家計簿アプリ「マネーフォワード ME」を使うのがおすすめです。

自分で家計簿をつけるのは時間も手間もかかるし結構めんどくさい作業で、それを続けていくのはさらに大変です。でも「マネーフォワード ME」を使って銀行口座やクレジットカードを連携しておけば、自動で収入と支出を見える化することができます。

家計管理は苦労しなくても楽に簡単にできるので、「マネーフォワード ME」を上手く使って、自分の収支を見える化することが100万円貯金への第一歩です。

やめること&やらないことを決める

家計簿アプリを使って家計を見える化したら、自分が何にどれだけお金を使っているのかがわかります。それができたら、自分の中で満足度の高いお金の使い方とそうじゃないお金を考えてみることが大切です。

満足度の低いお金の使い方をしているなら思い切ってやめる。その決断ができれば100万円貯金にグッと近づきます。自分にとって満足度の低いこと、優先順位が低いものは思い切ってやめたとしても、生活の満足度は下がらないので大丈夫です。

やめること&やらないことを決めれば確実に支出を減らすことができます。

ステップ3:貯金の目標を決める

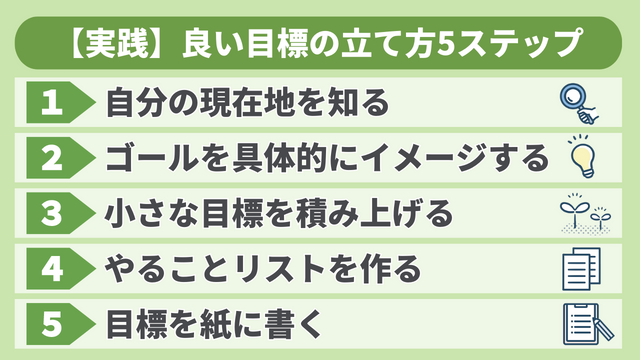

ステップ2で家計を見える化してやめることを決めたら、具体的に月にどれくらい貯金ができそうかがわかります。貯金を成功させるためには良い目標を立てることが大切です。

もし自分の目指すゴールがわかっていなかったりムリなスピードで走っていたりしたら、100万円貯金というゴールにたどり着くことはできません。だから良い目標を立てることはとても重要なのです。

目標の達成率を上げるための目標設定にはコツがあります。たとえば目標の達成状況が簡単にわかるように具体的な数字を使う、大きなゴールまでの道のりを小さな目標に分割するなど。

良い目標を立てられるかどうかが貯金の成功率を左右するカギになります。

ステップ4:貯金を仕組み化する

予算を立てて家計管理する

貯金するなら予算を立てて家計管理することが大切です。

なぜなら予算を立てないと今あるお金は全部使ってもいいと脳が勝手に判断してしまうからです。いくら収入があっても比例して支出も増えてしまうようでは、貯金できなくて当然です。

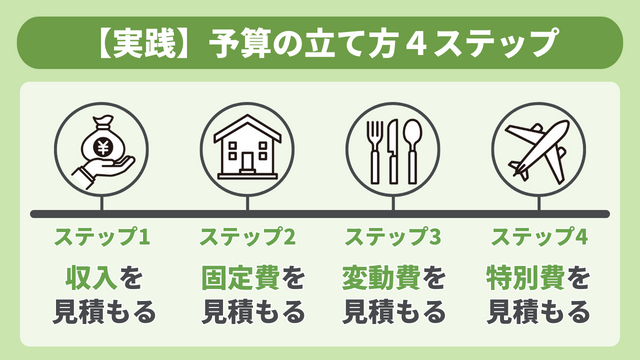

解決策は予算を立てて家計管理すること。予算を立てるとムダ遣いが見つかり、改善につなげられます。簡単にできる予算の立て方は以下の4ステップです。

- ステップ1 収入を見積もる

→ ポイント:少なめに見積もる、手取りで見積もる - ステップ2 支出(固定費)を見積もる

→ ポイント:モレなく見積もる、貯金も固定費に入れる - ステップ3 支出(変動費)を見積もる

→ ポイント:ざっくりでOK、メリハリをつける、予備費も含める - ステップ4 支出(特別費)を見積もる

→ ポイント:どんな方法でもいいのできちんと予算を確保しておく

家計管理ができるかどうかは才能ではなく、やれば誰でも身につけられるスキルです。予算を立てて家計管理できるようになると、自然にお金が貯まっていくようになります。

貯金を楽に続けられる仕組みをつくる

貯金にはいくつか方法がありますが、大切なのは自分が意識しなくても楽に続けられるような仕組みをつくることです。

具体的な方法としてはお金の流れていく順番を変えてあげることで、貯金を仕組み化することができます。

貯金ができる人は苦労してお金を貯めているという感覚はありません。特に意識しなくても自然とお金が貯まっていく、そういう感覚に近いです。誰だって苦しいことはやりたくないし、ムリして何かを長く続けることはできません。自分が意識しなくても自然とお金が貯まっていく仕組みがあれば、楽に貯金を続けることができるのです。

最初は難しいと感じても、トレーニングと同じでやっていけば誰もが貯金できるようになります。おすすめの貯金方法は、ちりつも貯金・先取り貯金・なかったもの貯金の3つです。

貯金を仕組み化できれば自然とお金が貯まっていくのを実感できます。

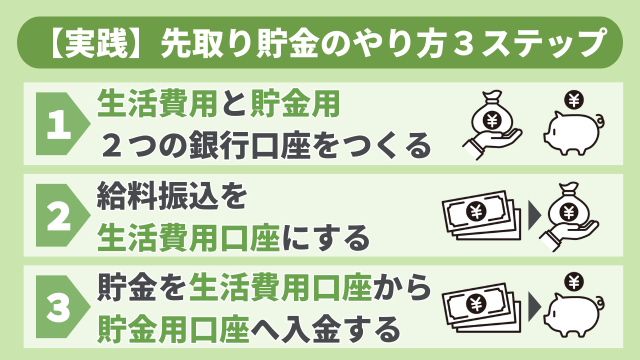

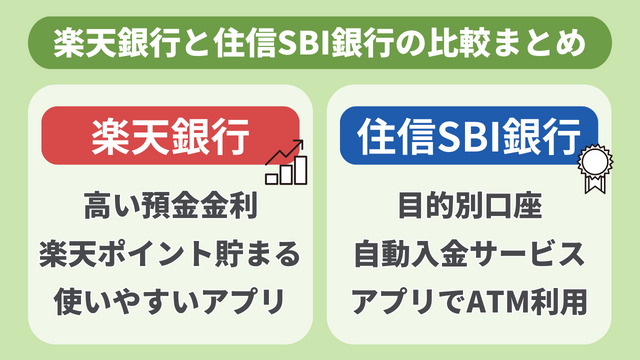

銀行口座を複数つくる

貯金を仕組み化するためには複数の銀行口座をつくることが必要です。

貯金用と生活費用の口座をわけておくことで家計管理がしやすくなるし、右肩上がりの貯金用口座はモチベーションを高めてくれるからです。

たとえば給料の振込やクレジットカードの引落などお金の出入りが多いものは生活費用口座、貯金用口座は入金のみ。そうすれば貯金用口座からは出ていくお金がないので、残高は右肩上がりで増えていきます。

成果が目に見えてわかるとモチベーションも上がり、貯金を続けるのが苦しくなったときはこの貯金用口座が心の支えになってくれます。

銀行口座をつくるなら、管理しやすく手数料も安い「楽天銀行」と「住信SBI銀行」の2つがおすすめです。

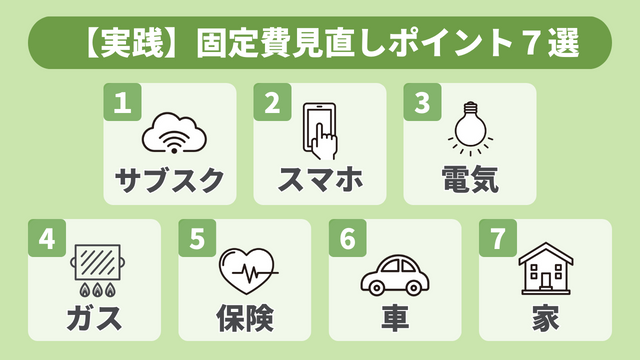

固定費を見直して支出を最適化する

支出の中でまず見直すべきは固定費です。固定費とは家や車、スマホやサブスク、保険など毎月定額の支出があるもので、固定費を見直すメリットは以下の3つ。

- 支出の金額が多いため効果が大きい

- 1回見直せばすぐに効果が出てずっと続く

- 生活満足度を下げずに支出を減らせる

家計の見直しで大切なのは、苦しい節約を我慢するのではなく支出を最適化すること。

固定費の見直しができれば、効果はずっと続きます。つまり固定費を見直してムダな支出を削れば、そこから毎日の生活がぐっとラクになるのです。

固定費を見直すコツは自分軸で考えること。収入や支出、生活スタイルは人によって違うため、自分にとってベストな状態を目指すことが重要です。

- 自分にとって必要か?

- 価値を感じるか?

- 適正な価格か?

- 他で代用できないか?

たとえば、スマホは3大キャリアから格安SIMに変える、なんとなく続けている動画や音楽サービスのサブスクを解約する、自分にとって不要な保険には加入しないなど。

最初にアクションを起こすのがめんどうだったり、ハードルが高いように感じたりするかもしれません。でも、ここを乗り切れたら100万円貯金はほぼ達成したようなものです。

自分にとって大切なものは何かを考え、不要なものは思い切ってやめる決断が未来を変えていきます。一つずつ固定費を見直してムダな支出を削っていきましょう。

「使う&使わないお金」を自分ルールにして無駄遣いをなくす

貯金するためには無駄遣いをなくすことが重要です。

お金を使ったことを後悔するような買い物や、何に使ったのかわからないお金があるなど。このような無駄遣いは、いいお金の使い方ができていないことが原因です。

つまり、いいお金の使い方ができるマインドと支出管理を身につければ、誰でも無駄遣いをなくすことはできるのです。

- 自分の価値観を知る

→ 自分にとって何が大切か自分軸を持つ - できるだけストレスを溜めない

→ お金をストレス発散の手段にしない - 使うお金と使わないお金を自分ルールで決める

→ いるいらないの判断ができるようになる

人によって大切なものや価値観は違うため、いいお金の使い方の正解は自分の中にしかありません。

限られた予算だからこそ、人の意見ではなく自分の意思で「何にお金を使うのか」を考え、ほしいものに優先順位をつけることが重要です。

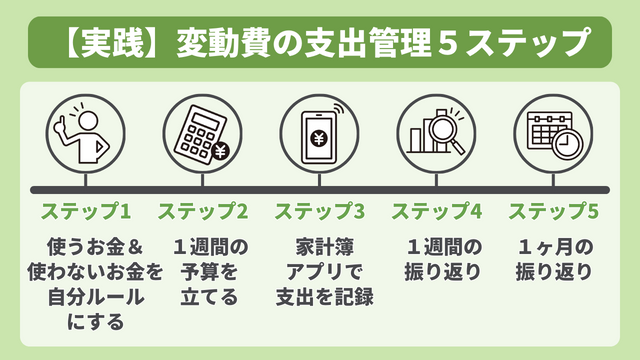

日常的にお金を使うことの多い食費や日用品などの変動費は、以下の5ステップで支出管理をします。

- ステップ1:使うお金と使わないお金を自分ルールにする

- ステップ2:1週間の予算を立てる

- ステップ3:家計簿アプリで支出を記録する

- ステップ4:1週間の振り返り

- ステップ5:1ヶ月の振り返り

使うお金と使わないお金を自分ルールで決めておくことで、衝動的な無駄遣いをなくし、いいお金の使い方ができるようになります。

自分の大切なものには気持ちよくお金を使う。自分の優先順位が低いものにはお金を使わない。

自分の価値観に合わせてメリハリをつけたお金の使い方ができるようになると、限られた予算でも満足度の高い生活を送りながらしっかり貯金もできるようになります。

クレジットカードを賢く使う

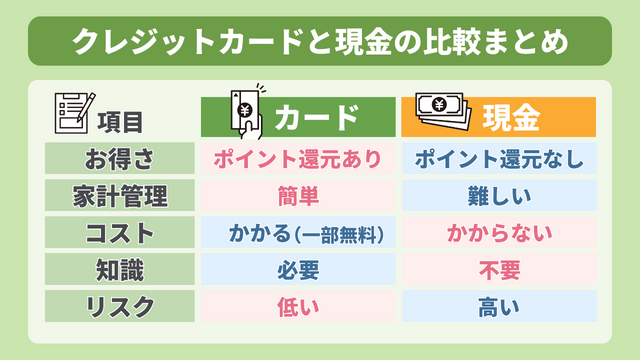

クレジットカードは支払金額に応じて1%などのポイント還元や、家計簿アプリと連携させると家計管理が自動化できるなどのメリットがあり、賢く使えば現金よりもお得で貯金の大きな味方になってくれます。

- ポイント還元がありお得:現金よりお得に買い物できる

- キャッシュレスで便利:現金を持ち歩く必要がなく会計がスムーズ

- 家計管理がラクにできる:家計簿アプリと連携させて家計管理を自動化

- 紛失時のリスクが低い:すぐにカードを利用停止でき補償制度もある

クレジットカードには多くのメリットがある一方、使い方には注意が必要です。

- 支払方法は一括払いのみ:分割払いやリボ払いはNG

- 支出をしっかりコントロールする:キャッシングやカードローンはNG

- ポイントは貯めずに使う:ポイントを貯めることを目的にしない

クレジットカードを使う場合、支払方法は一括払いのみにすること。手数料が高い分割払いやリボ払いは絶対に利用しないことが重要です。知らないうちに支払方法がリボ払いになっていることもあるため、カードの利用明細は必ずチェックするようにしましょう。

またクレジットカードを使ってお金を借りるキャッシングやカードローンも手数料が高いため、貯金するなら絶対に利用しないようにしましょう。

使い方によって手強い敵にも、心強い味方にもなり得るクレジットカード。正しい知識を身につけて賢く利用できれば、クレジットカードは100万円貯金を達成するための心強い味方になってくれます。

ふるさと納税を活用する

「ふるさと納税」とは、好きな自治体を選んで寄付するとお礼として地域の特産品(返礼品)をもらえるお得で便利な制度です。

寄付した金額の一部(寄付金額の合計から2,000円を引いた金額)は、所得税や住民税から控除(=差し引かれる)されます。つまり支払う税金が少なくなるため、実質2,000円の負担でそれ以上の価値のある返礼品がもらえる、とてもお得な制度なのです。

- 節税効果がありお得

- 好きな返礼品をもらえる

- 地域を選んで応援できる

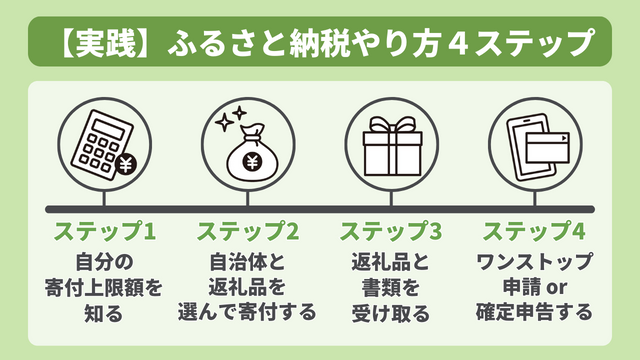

また、ふるさと納税は以下の4ステップで誰でも簡単に始められます。

- ステップ1:自分の寄付上限額を知る

- ステップ2:自治体と返礼品を選んで寄付する

- ステップ3:返礼品と書類を受け取る

- ステップ4:ワンストップ申請または確定申告する

ふるさと納税のおすすめ返礼品は、普段よく食べるお米や日常生活に欠かせないトイレットペーパーなどの日用品。ふるさと納税を上手に活用すると、生活満足度を下げることなく楽に節約できます。

「楽天ふるさと納税」などの専用サイトを利用すれば、今すぐ簡単にふるさと納税を始められます。まずは自分の寄付上限額を「シミュレーションサイト(楽天ふるさと納税)」で確認して、お得で便利なふるさと納税を始めてみましょう。

ステップ5:貯金を続ける

お金が貯まるマインドを身につける

ステップ4まで達成して貯金を仕組み化できたら、自然とお金は貯まっていきます。ここまできたら100万円貯金の成功は貯金を続けられるかどうかにかかっています。貯金を続けるモチベーションを維持するには、お金が貯まるマインドを身につけることが重要です。

たとえば他人と自分を比べない、ものの価格ではなく価値で判断する、自分との約束を守るなど。当たり前のように感じるかもしれませんが、どれも豊かな人生にするために大切なことばかりです。

お金が貯まるマインドは意識することで誰でも身につけることができます。お金が貯まるマインドを身につけて、自分の感情と上手に付き合いながらムリなく貯金を続けていきましょう。

お金が出ていくワナを避ける

世の中にはこれをやると自然とお金が減っていくという「貯金したいなら絶対やったらアカン」ことがあります。

たとえばクレジットカードのリボ払いやキャッシング、貯蓄型の保険に加入するなど。知らずにやってしまうと気づけばお金が減っていく負のループにはまってしまい、100万円貯金のゴールからどんどん遠ざかってしまうので注意が必要です。

身の回りにたくさんある「絶対やったらアカン」をきっちり避けていくことが、100万円貯金を達成するために重要です。

「貯蓄率」を高めていく

貯金のために一番重要なものは何かと聞かれたら、答えは「貯蓄率」です。貯蓄率とは収入のうち何%を貯金できているかを表す数字のことで、「年間貯蓄額÷手取り年収」で簡単に計算できます。

貯金をするなら「毎月いくら貯金できているか」という貯金額ではなく、「毎月収入の何%を貯金できているか」という貯蓄率をチェックするようにしましょう。

貯金額をものさしにして人と比べてしまうと、落ち込んだりモチベーションが下がったりしてしまいます。収入も生活費も人によって違うのが当たり前で、毎月の貯金額を人と比べても意味がありません。「人は人、自分は自分」と割り切って、自分のことだけに集中するのが大切です。

毎月収入のうち何%を貯金できるか、自分の「貯蓄率」を高めることだけに集中する。そうすれば周りに惑わされず、過去と比べて今が確実に良くなっていることを感じられます。

貯蓄率を高めていくと、お金が貯まるスピードがどんどん早くなっていくのを実感できます。貯蓄率を高めていくことができれば100万円貯金のゴールはきっとすぐ近くにあります。

100万円貯めたら何が変わる?変わったこと4つ

100万円貯金を達成する前と後を振り返って考えてみると、変わったことは次の4つです。

- 自分に自信がつく

- 物欲がなくなりお金の使い方が上手くなる

- 生活防衛資金ができてメンタルが安定する

- 500万円、1000万円も自然と見えてくる

100万円貯金できれば「自分はやればできる!」と自信がついて、人生の選択肢が増えて毎日が楽しくなる。そして世の中がちょっと違って見えるようになります。自分の中に良い変化がたくさん起きているんだと気づくことができました。

貯金によって得られるものはお金だけではありません。自分の新たな一面を知るきっかけになったり、自分にとって本当に大切なものに気づいたりすることもあります。

本当に価値があるのは100万円というお金そのものではなく、100万円貯金できた自分自身です。

100万円貯金は本気になれば誰でもできる、そして自分の人生を変えるきっかけになると思います。

まとめ

今回はできるだけ早く楽に100万円貯金するための具体的な攻略法を5ステップで解説しました。

断言します。「100万円貯めたい!」そう本気で思って正しい行動をすれば、絶対に誰でも100万円貯金はできます。人によってスピードは違うかもしれませんが、100万円は誰でもたどり着けるゴールです。

成功させるコツさえ知っていれば、貯金は苦しいものではなく自分の頑張りがわかりやすく目に見える楽しいゲームのように感じられます。

正しい攻略法を知って、小さな一歩のように感じても諦めずにやり続けること。諦めないかぎり、いつか絶対に100万円貯金は達成できます。

人生を楽しく面白くするために、今日から、今から100万円貯金にチャレンジしてみましょう!