- 貯金したいのにお金を全部使ってしまう…

- どうやって家計管理すればいいのか知りたい

給料が入っても全部使ってしまって、全然お金が貯まらないと悩んでいませんか?

貯金するなら予算を立てて家計管理することが大切です。

なぜなら予算を立てないと、今あるお金は全部使ってもいいと脳が勝手に判断してしまうからです。収入が増えるとなぜか支出も増えてしまい、結局お金が貯まらない。その原因は予算を立てていないからです。

私は予算を立てて家計管理することで、我慢して節約しなくてもきっちり貯金できるようになりました。お金の使い方にメリハリをつけることで、社会人になってから毎年100万円貯金を継続できています。

この記事では、簡単にできる予算の立て方を4ステップで解説します。

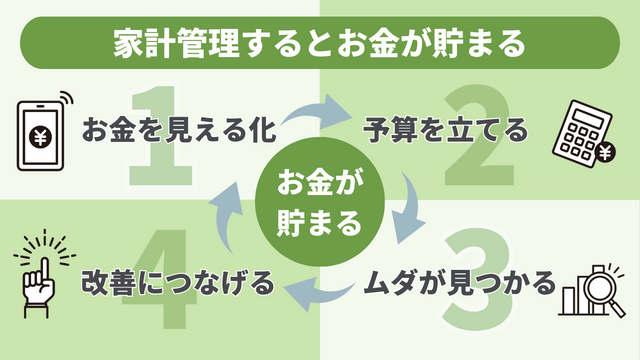

予算を立てて家計管理できるようになると、自然にお金が貯まっていくサイクルをつくることができます。

予算を立てて家計管理するのが大切な理由

貯金するなら予算を立てて家計管理することが大切です。

「貯金できないのは収入が少ないから」と思うかもしれませんが、これは違います。「収入が増えたはずなのに貯金できない」「いつまでたっても生活が苦しい」、その原因は予算を立てていないからです。

予算を立てないと収入が増えるのに比例して支出も増えてしまうため、結局お金が貯まりません。このサイクルにはまってしまうと、いくら収入があっても貯金できなくて当然です。

大切なことは、まずはざっくりでもいいので実際に予算を立ててみること。予算を立てるとムダ遣いが見つかり、改善につなげることができます。

最初は完璧にできなくて当たり前です。予算をオーバーしてしまうかもしれません。でも続けているうちに、どんどん家計管理が上手になっていきます。

家計管理ができるかどうかは才能ではなく、やれば誰でも身につけられるスキルです。家計管理のスキルを身につけると、どんな時でも自分を助けてくれる大きな力になってくれます。

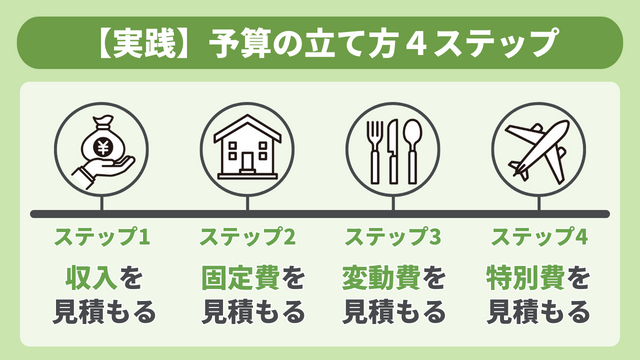

【実践】予算の立て方4ステップ

ステップ1:収入を見積もる

まずは収入を見積もります。

収入を見積もるときのポイントは2つ。

少なめに見積もる理由は、残業代やボーナスがカットされるなど急に収入が減っても赤字家計にしないためです。収入は100ではなく80くらいのイメージで考えておくようにしましょう。

手取りで見積もる理由は、実際に自分が使えるお金は手取りの金額の範囲だからです。会社から給料をもらう立場なら、税金や年金、社会保険料は自分でコントロールすることはできません。

自分がコントロールできるお金だけに集中して、どう使うかを考えましょう。

ステップ2:支出(固定費)を見積もる

次に、支出(固定費)を見積もります。

支出は固定費と変動費の2つに分けて考えると、予算が立てやすくなるのでおすすめです。

- 固定費:毎月支出があり、金額がだいたい決まっているもの

→(例)家賃、車代、保険料、水道光熱費、通信費、サブスク

固定費を見積もるときのポイントは以下の2つです。

固定費は見積もるのが簡単で、金額がわかっているから正確に見積もることができます。また金額が決まっているため、予算オーバーしにくいという特徴もあります。

固定費の予算を立てるときには、家賃や水道光熱費など生活の基礎となるインフラに、最低限貯金したい金額も盛りこんでしまいましょう。そうすれば毎月決まった金額を貯金できるようになります。

つまり固定費の予算を立てれば、「これだけあればとりあえず生活できるお金」+「最低限の貯金」が確保できるのです。

自分の生活費がわかるとお金の不安もなくなり心に余裕ができるので、まずはしっかりと固定費を押さえることが大切です。

ステップ3:支出(変動費)を見積もる

ステップ3では、支出(変動費)を見積もります。

- 変動費:月によって支出があったりなかったり、金額にばらつきがあるもの

→(例)食費、日用品、衣料品、医療費、趣味娯楽

変動費を見積もるときのポイントは3つ。順番に解説していきます。

変動費は月によって支出にばらつきがあるので、きっちり決めて管理するのは難しいです。細かくコントロールしようとすると、「あと1週間で食費は2000円に押さえないといけない」とか、ずっと節約を考えて生活しないといけません。

変動費の金額を固定してきっちり管理しようとするとストレスがたまり、「貯金=苦しい節約を我慢するもの」というイメージがついてしまうようになります。

変動費の予算はざっくりでOK、気楽に考えて予算を立てるようにしましょう。

変動費の予算はざっくりでOKですが、なんでもOKというわけではありません。一応の目安は決めておきましょう。そのためにも、平均値を知っておくと支出の目安がわかるのでおすすめです。

支出の目安を知りたいという人は、「総務省の家計調査報告」が参考になります。

2023年9月の総務省の家計調査報告による一般的な消費支出(2人以上世帯)

- 食費 84,837円

- 日用品 11,517円

- 衣料品 6,417円

- 医療費 14,416円

- 教養娯楽 27,114円

※1人暮らしの場合、上記の半分を目安として考える

それぞれの生活の中で、何を優先するかは人それぞれです。たとえば「食べるのが好きでご飯にはお金をかけたい」「着る服にはあまりこだわりがない」など、優先順位のつけ方は人によって違うからです。

自分の優先順位が高いものにはお金をかける、優先順位が低いものにはお金をかけない。

メリハリをつけて予算を立てると、生活の満足度を下げることなく、賢いお金の使い方ができるようになります。

急な支出があったときでも対応できるように、あらかじめ予備費を見積もっておきましょう。

人生はいつ何が起こるかわかりません。急にスマホが壊れて使えなくなったり、大人になってから40度超えの高熱が出たりすることもあります(すべて著者の実体験)。

どんなときでも何が起きても予算オーバーにならないように、あらかじめ予備費を見積もっておくことが大切です。そうすれば想定外の急な支出にも慌てず対応できるようになります。

ステップ4:支出(特別費)を見積もる

最後に、ステップ4で特別費を見積もります。

- 特別費:支払いタイミングが不定期&金額にばらつきがあるもの

→(例)家具・家電、旅行、ふるさと納税、冠婚葬祭、車検代

特別費は毎月決まった支出があるわけではなく、金額もばらつきがあるため、予算を立てることを忘れてしまいがちです。

しかし、年間の特別費を見積もっておくことはとても重要です。

なぜなら洗濯機が壊れて買い替えが必要になったり、結婚式に参加することになったりするなど、普段は意識していなくても必ず支払うべきタイミングが来るからです。

あらかじめ特別費を見積もっておかないと、金銭的にも心理的にもかなり大きいダメージを負うことになります。

特別費の予算の立て方として、以下の3つの方法があります。

- 過去の実績をもとに見積もる

- 年間のイベントを予想して1つずつ積み上げる

- 2ヶ月分の支出を特別費として見積もる

「マネーフォワード ME」などの家計簿アプリを利用すると、過去1年分の支出を参考にして、簡単に特別費を見積もることができます。

これまで家計簿をつけておらず過去の実績がわからないという場合は、年間のイベントを予想して1つずつ予算を積み上げていく方法がおすすめです。

「過去の実績なんてわからないし、1つずつ積み上げて見積もるのはめんどくさい」という場合は、とりあえず毎月の支出額の2ヶ月分を特別費の予算として見積もっておくといいでしょう。

特別費も含めて予算を見積もることができるようになると、家計管理のスキルはかなり高まります。

ステップ1〜ステップ4を実践しながら予算を立てることで、想定外の支出で予算オーバーになるのを防ぎ、しっかり貯金ができる強い家計をつくっていきましょう。

- ステップ1 収入を見積もる

→ ポイント:少なめに見積もる、手取りで見積もる - ステップ2 支出(固定費)を見積もる

→ ポイント:モレなく見積もる、貯金も固定費に入れる - ステップ3 支出(変動費)を見積もる

→ ポイント:ざっくりでOK、メリハリをつける、予備費も含める - ステップ4 支出(特別費)を見積もる

→ ポイント:どんな方法でもいいのできちんと予算を確保しておく

予算を立てるなら家計簿アプリ「マネーフォワード ME」がおすすめ

出典(マネーフォワード)

出典(マネーフォワード)予算を立てて家計管理するのは貯金を増やすための手段です。家計管理そのものが目的ではありません。そのため家計管理はできるだけ簡単でラクに続けられるものを選ぶのがおすすめです。

簡単にできてラクに続けられる方法は、家計簿アプリ「マネーフォワード ME」を使うことです。

「マネーフォワード ME」は無料でも十分使える超優秀な家計簿アプリです。

「マネーフォワード ME」を使うと収入や支出はもちろん、資産も含めたすべてのお金を自動で見える化してくれます。

家計管理は継続することが大切です。「マネーフォワード ME」を使って予算を立てて、ラクに家計管理を自動化して自然とお金が貯まっていく強い家計を手に入れましょう。

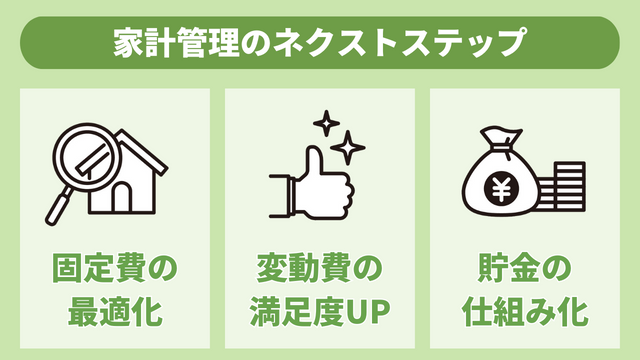

予算を立てたら次のステップに進もう:ムダを見つけて改善する

固定費を最適化して基礎生活費を下げる

固定費の予算を立てるとムダを見つけることができます。そしてそのムダを削減すれば、毎月の生活費を下げることができ、その効果はずっと続いていきます。

固定費は比較的金額が大きいため、削減できれば効果は抜群です。

固定費を最適化して基礎生活費を下げると、貯金スピードが上がり100万円貯金達成にぐっと近づけるのです。

優先順位をつけて変動費の満足度を上げる

「貯金するために欲しいものを我慢する」「節約して生活するのが苦しい」、もしこんなことを感じているなら、変動費の予算を見直してみるべきです。

貯金は継続することが大切です。でも何かを我慢したり、苦しいと感じたりするような生活を長い間続けることはできません。

どちらかを犠牲にするのではなく、この2つのバランスをとることが大切なのです。

そのためには「自分にとって優先順位の高いものは何か」を考え、使うお金と使わないお金を決めることが重要です。

自分の優先順位が高いものには気持ちよくお金を使う

自分の優先順位が低いものはお金を使わない

使うお金と使わないお金を自分ルールとして決めておくと、無駄遣いを防ぐことができ、限られた予算でも満足度の高い生活ができるようになります。

お金が貯まる仕組みをつくる

固定費の中に貯金を盛りこんで予算を立てられたら、毎月決まった金額を貯金できるようになります。

そこから一歩進んで、この貯金を仕組み化してしまうのがおすすめです。

銀行口座を2つ以上持っていると、生活費用と貯金用口座を分けられるようになり、簡単に貯金を仕組み化できます。

たとえば給料が生活費用の口座に入金されたら、毎月一定の金額を貯金用口座に自動入金する設定をしておくなど。

このように意識しなくてもお金が貯まる仕組みをつくってしまえば、100万円貯金の達成は約束されたようなものです。

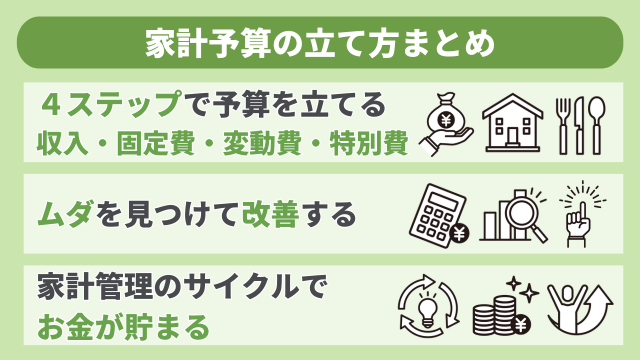

まとめ

貯金するためには予算を立てて家計管理することが大切です。予算を立てることでムダが見つかり、改善につながるからです。

簡単な予算の立て方は以下の4ステップです。

- ステップ1 収入を見積もる

→ ポイント:少なめに見積もる、手取りで見積もる - ステップ2 支出(固定費)を見積もる

→ ポイント:モレなく見積もる、貯金も固定費に入れる - ステップ3 支出(変動費)を見積もる

→ ポイント:ざっくりでOK、メリハリをつける、予備費も含める - ステップ4 支出(特別費)を見積もる

→ ポイント:どんな方法でもいいのできちんと予算を確保しておく

予算を立てるなら家計簿アプリ「マネーフォワード ME」を使うのがおすすめです。「マネーフォワード ME」を使って銀行口座やクレジットカードを連携させると、簡単に家計管理を自動化できてラクに続けられます。

予算を立てて家計管理して、お金が貯まっていくサイクルをつくりましょう!