- そもそもクレジットカードってどういう仕組み?

- クレジットカードを持つのはなんか怖くて不安…

クレジットカードについて、実際よくわからなくてなんだか怖い印象を持っていませんか?

実はクレジットカードは賢く利用すれば、現金よりもお得でかなり便利なものです。クレジットカードには支払金額の1%のポイント還元が得られたり、キャッシュレスで家計管理がラクになったりと多くのメリットがあります。

私もずっと現金派でしたが、クレジットカードを使い始めると日常生活が便利で快適になり、今ではほぼ現金を使わないキャッシュレス生活で貯金もしっかりできています。

- クレジットカードの仕組み

- クレジットカードのメリット・デメリット

- クレジットカードの種類と選び方

- クレジットカードの注意点

この記事を読むと、クレジットカードの基本がわかり、賢く利用すれば生活がお得で便利になることをイメージできるようになります。

クレジットカードの仕組みと基本

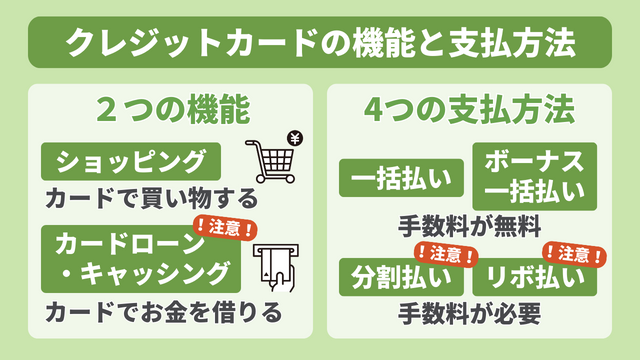

クレジットカードの仕組みと機能

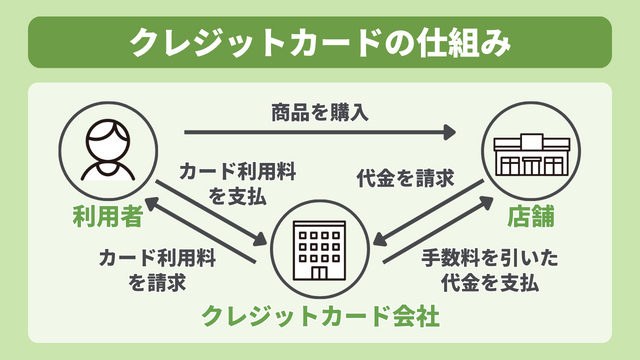

クレジットカードを利用して買い物をすると、カード会社が一時的に代金を立て替えてお店に支払います。その後カード会社からの請求により、カード利用者がカード会社に対してお金を支払うという流れです。

つまり、カード利用者は一時的にカード会社からお金を借りて買い物をして、あとからカード会社に代金を支払っているのです。これが一般的なクレジットカードの「ショッピング機能」の仕組みです。

またクレジットカードは買い物をしたときの支払方法として利用する以外にも、「キャッシング」や「カードローン」のようなお金を借りるという機能もあります。

- カードで買い物をする → ショッピング

- カードでお金を借りる → カードローン・キャッシング

キャッシングやカードローンを利用してお金を借りると、手数料がかかります。

これらの手数料は借入額に対して年利15%〜18%とかなり高いため、キャッシングやカードローンは利用しないようにしましょう。

クレジットカードの支払方法

クレジットカードを利用してお店で買い物をすると、支払方法は以下の4つです。(表はスクロールできます)

| 項目 | 一括払い | ボーナス 一括払い |

分割払い | リボルビング払い (リボ払い) |

|---|---|---|---|---|

| 支払方法 | 翌月の支払日に 一括で支払う |

一定期間の支払 金額をまとめて 夏か冬のボーナス 時に支払う |

支払回数を自分で 選んで支払う (例) 代金を5回 に分けて支払う |

1回の支払金額を 選んで支払う (例) 毎月3000円 ずつ支払う |

| 手数料 | 無料 | 無料 | 必要 ※2回払いはなし |

必要 |

注意すべき点は、分割払いやリボ払いには約15%という高い手数料がかかること。

クレジットカードを賢く利用するなら、基本的にすべて一括払いを選ぶようにしましょう。

クレジットカードのメリット・デメリット

クレジットカードの利用には、メリットとデメリットがあります。順番に解説します。

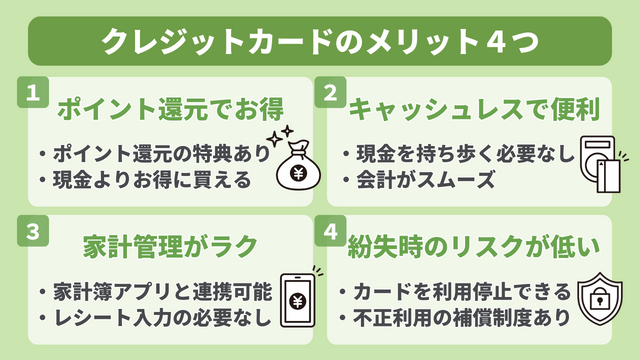

クレジットカードのメリット

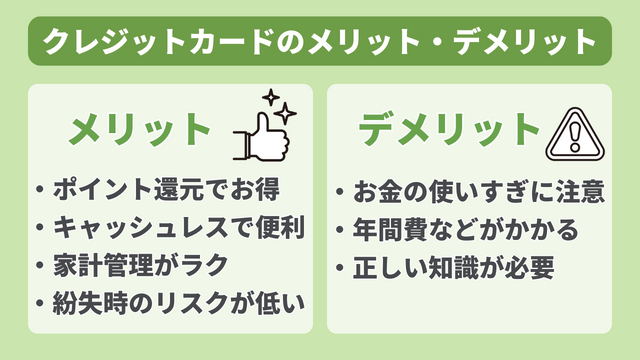

クレジットカードにはポイント還元などがあるため、現金で支払うよりもお得になるなどのメリットがあります。

現金と比較すると、クレジットカードのメリットは以下の4つです。

- ポイント還元がありお得:現金よりお得に買い物できる

- キャッシュレスで便利:現金を持ち歩く必要がなく会計がスムーズ

- 家計管理がラクにできる:家計簿アプリと連携させて家計管理を自動化

- 紛失時のリスクが低い:すぐにカードを利用停止でき補償制度もある

「クレジットカードは落としたときが怖い」という意見もありますが、実は紛失時のリスクは現金よりもクレジットカードの方が低いです。

たとえばクレジットカードを紛失したとき、すぐにカード会社に連絡すればカードを利用停止してもらうことができます。もし紛失したカードが不正利用された場合でも、クレジットカードには補償制度があるため、正しく利用していればお金を支払う必要はありません。

しかし現金を落とした場合にはこのような補償制度はなく、基本的にはそのお金が返ってくることもないでしょう。

これらの理由から、紛失時のリスクは現金よりもクレジットカードの方が低いといえます。

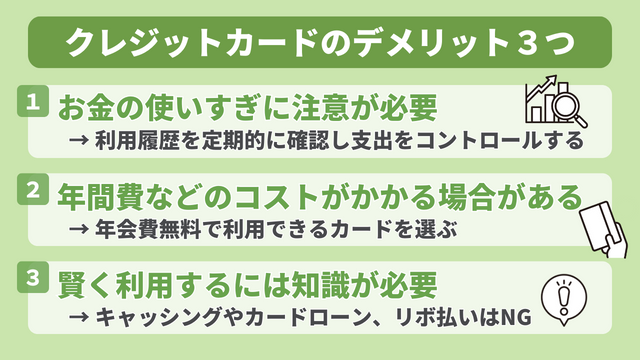

クレジットカードのデメリット

クレジットカードは賢く利用すれば現金よりもお得で便利ですが、もちろんデメリットもあります。

クレジットカードのデメリットは以下の3つです。

- お金の使いすぎに注意が必要

→ 利用履歴を定期的に確認して支出をコントロールする - 年会費などのコストがかかる場合がある

→ 年会費無料で利用できるカードを選ぶ - 賢く利用するには知識が必要

→ キャッシングやカードローン、リボ払いは利用しない

クレジットカードはナイフと同じで、使い方によって便利な道具にも、人を傷つける危険物にもなり得ます。

クレジットカードのメリットを最大限に活かすには、デメリットもあると理解した上で、正しい知識を身につけて賢く利用することが大切です。

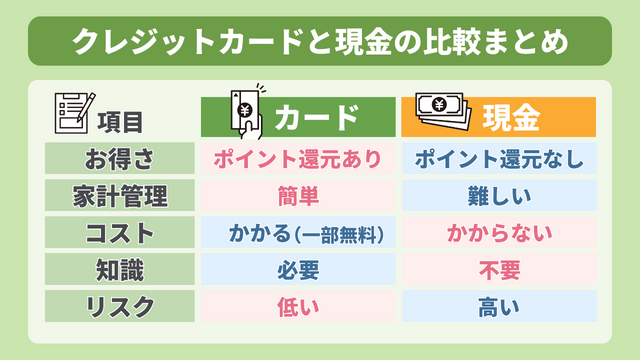

貯金するならどっちがお得?クレジットカードと現金の比較まとめ

結論として、貯金するなら現金よりもクレジットカードを利用するのがおすすめです。

なぜならクレジットカードには支払金額の1%のポイント還元や、家計簿アプリと連携させて家計管理を自動化できるなど、多くのメリットがあるからです。

クレジットカードと現金の特徴を比較すると、以下のとおりです。(表はスクロールできます)

| 項目 | クレジットカード | 現金 |

|---|---|---|

| メリット | ・ポイント還元がありお得 ・キャッシュレスで便利 ・家計管理がラクにできる ・紛失時のリスクが低い |

・お金を払っている感覚が得られやすい ・今使えるお金の残高について確認が簡単 |

| デメリット | ・お金の使いすぎに注意が必要 ・年会費などのコストがかかる場合がある ・賢く利用するためには知識が必要 |

・ポイント還元などのサービスがない ・常に一定額の現金を持ち歩く必要がある ・レシート管理など家計管理に手間がかかる ・紛失時のリスクが高い |

普段の生活でクレジットカードを賢く利用すれば、現金よりもお得で便利だと実感できるはずです。

クレジットカードを賢く利用するために大切なことは以下の2つ。

クレジットカードの正しい知識を身につけて賢く利用すれば、普段の生活をもっと便利で快適にすることができます。

それが結果として、苦しい節約を我慢しなくても自然とお金が貯まっていく、今の生活を楽しみながらしっかり貯金もできる状態につながっていくのです。

クレジットカードの種類と選び方

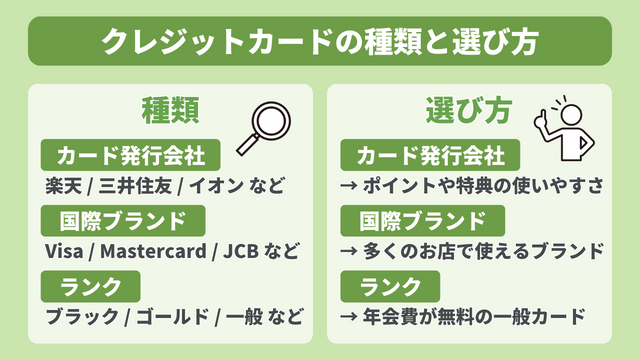

クレジットカードの種類:カード会社・国際ブランド・ランク

クレジットカードには様々な種類がありますが、カード発行会社・国際ブランド・ランクの3つの組み合わせになります。

クレジットカードを選ぶときはこの3つに注目するとわかりやすいです。

- カード発行会社:実際にクレジットカードを発行する会社

- 国際ブランド:国際的に利用できる決済システムのブランド

- ランク:クレジットカード自体のランク

カード発行会社

実際にクレジットカードを発行している会社のことで、銀行や航空会社などがあります。

新規クレジットカードの申込や紛失時に対応してくれる窓口となるのが、このカード発行会社です。

クレジットカードを利用することで得られる特典はカード発行会社によって異なるため、しっかり比較して自分に合ったカード発行会社を選ぶことが大切です。

国際ブランド

国際的に利用できる決済システムのブランドのことで、VisaやMastercard、JCBなどがあります。

それぞれの国際ブランドが支払方法として利用できるかはお店によって異なります。たとえば「このお店はVisaは使えるけどJCBは使えない」など。

支払方法として利用できるお店が多いかどうか、クレジットカードの国際ブランドを選ぶときのポイントにもなります。

ランク

クレジットカード自体のランクのことで、カード発行会社によって決められています。ランクの高い順番にブラック、プラチナ、ゴールド、一般カードがあります。

年会費や受けられるサービスなどで区分され、ランクの高いカードほど多くのサービスや特典がありますが、もちろん年会費も高くなります。

クレジットカードを選ぶときは、年会費がかかるかどうかも確認すべき重要ポイントです。

クレジットカードの選び方

クレジットカードの選び方のポイントは以下の3つ。

- カード会社:ポイントが貯まるなどの特典があるか

- 国際ブランド:多くのお店で利用できるか

- ランク:年会費などのコストがかかるか

カード発行会社によっては支払金額に対して1%のポイントがもらえるなど、お得な特典があります。たとえば、楽天カードは100円につき1ポイントの楽天ポイントが貯まります。

クレジットカードをお得に利用するなら、自分が普段よく使うポイントが貯まるカード発行会社を選ぶのがおすすめです。

国際ブランドはVisaやMastercardを選ぶと、利用できるお店が多いので困ることはありません。

クレジットカードのランクについては、まずは年会費無料の一般カードを選ぶといいでしょう。

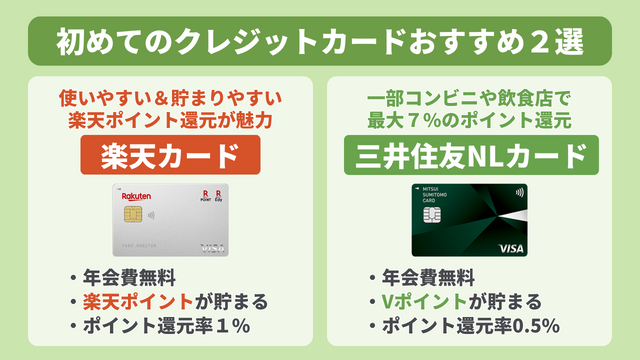

初めてのクレジットカードおすすめ2選

おすすめのクレジットカードは「楽天カード![]() 」と「三井住友NLカード」の2つ。(表はスクロールできます)

」と「三井住友NLカード」の2つ。(表はスクロールできます)

| 項目 | 楽天カード | 三井住友NLカード |

|---|---|---|

| 特徴 | 貯まりやすく使いやすい 楽天ポイントがもらえる |

一部コンビニや飲食店で 最大7%ポイント還元 |

| ランク | 一般カード | 一般カード |

| 年会費 | 永年無料 | 永年無料 |

| 国際 ブランド |

Visa、Mastercard、 JCB、American Express |

Visa、Mastercard |

| ポイント 還元 |

楽天ポイント 1%(100円で1ポイント) |

Vポイント 0.5%(通常200円で1ポイント) ※一部対象店では還元率UP |

| 利用上限額 | 〜100万円 | 〜100万円 |

楽天カード

出典:楽天カード

出典:楽天カード楽天カードは初めてクレジットカードをつくりたい人におすすめです。

年会費無料で利用でき、新規入会&カード利用でポイントがもらえるというお得な特典もあります。

クレジットカード利用で貯まる楽天ポイントは、楽天市場などの楽天サービスはもちろん、様々なお店で使うことができます。たとえばファミリーマートなどのコンビニやマクドナルドなどの飲食店、スーパーやドラックストアなど。

ポイントが貯まりやすく、使いやすいことが楽天カードの大きな魅力といえます。

三井住友NLカード

出典:三井住友カード

出典:三井住友カード三井住友NLカードも初めてのクレジットカードにおすすめの一枚です。

NLとはナンバーレスを意味し、クレジットカードにカード番号が印字されていないシンプルな見た目のカードです。

年会費無料でありながら、セブンイレブンやローソンなどで利用すると、支払金額に対して最大7%ポイントが還元されます。

普段よく利用するお店がポイント還元率UPの対象なら、三井住友NLカードを賢く利用することでお得さを実感できるでしょう。

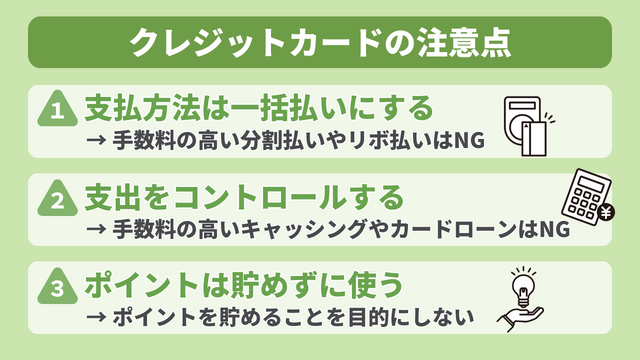

クレジットカードの注意点

クレジットカードは賢く利用すればお得で便利ですが、使い方には注意が必要です。

クレジットカードを利用するなら絶対押さえておきたい注意点は以下の3つ。

- 支払方法は一括払いのみ:分割払いやリボ払いはNG

- 支出をしっかりコントロールする:キャッシングやカードローンはNG

- ポイントは貯めずに使う:ポイントを貯めることを目的にしない

手数料の高い分割払いやリボ払い、クレジットカードを使ってお金を借りるキャッシングやカードローンは、絶対に利用しないようにしましょう。

もし一括払いで買える金額でないなら、今は買うときではありません。お金を借りて買い物をするのはやめましょう。

またポイントは貯めるのではなく、使ってこそ意味があります。ポイントを貯めることを目的としたポイ活は、時間や労力が見合わないのでおすすめしません。

この距離感を保つことでクレジットカードと賢く付き合うことができ、結果としてお得で便利な生活を長く続けていけるのです。

まとめ:クレジットカードを賢く利用してお得&便利な生活を

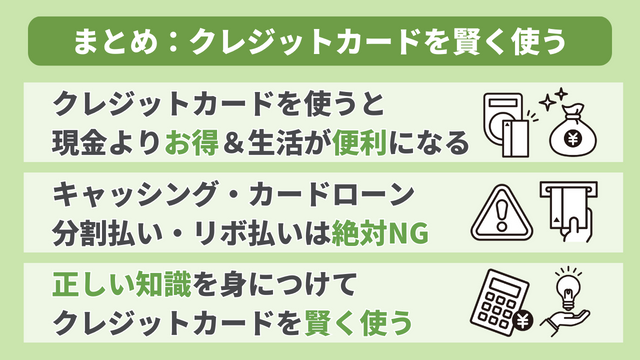

クレジットカードを賢く利用すれば、現金よりもお得で便利な生活を実感できます。

- ポイント還元がありお得:現金よりお得に買い物できる

- キャッシュレスで便利:現金を持ち歩く必要がなく会計がスムーズ

- 家計管理がラクにできる:家計簿アプリと連携させて家計管理を自動化

- 紛失時のリスクが低い:すぐにカードを利用停止でき補償制度もある

クレジットカードには多くのメリットがある一方で、使い方には注意が必要です。

- 支払方法は一括払いのみ:分割払いやリボ払いはNG

- 支出をしっかりコントロールする:キャッシングやカードローンはNG

- ポイントは貯めずに使う:ポイントを貯めることを目的にしない

正しい知識を身につけてクレジットカードを賢く利用すれば、日々の生活がよりお得で便利に変わっていくのを実感できます。

貯金にとって大切なのは、無理して苦しい節約を我慢するのではなく、自然とお金が貯まるような仕組みをつくって継続すること。

クレジットカードを賢く利用して、お得で快適な生活を楽しみながらしっかり貯金もできる、そんな仕組みを一緒につくっていきましょう!