- 貯金におすすめの銀行を知りたい

- 「楽天銀行」と「住信SBIネット銀行」の特徴を比較したい

貯金したいけどどんな銀行を選べばいいのかわからない、そう悩んだことはありませんか?

貯金したい人におすすめの銀行口座は「楽天銀行」と「住信SBIネット銀行」です。

なぜならネット銀行である「楽天銀行」と「住信SBIネット銀行」は、預金金利が高い・手数料が安い・オンラインで手続き可能という貯金に最適な条件がそろっているからです。

私は「楽天銀行」「住信SBIネット銀行」の2つの銀行を実際に利用しています。お金の管理がラクにできるので、無理せず簡単に貯金を続けられています。

この記事では「楽天銀行」と「住信SBIネット銀行」について、それぞれのメリットやデメリットをわかりやすく比較して解説します。

- 複数の銀行口座をつくるべき理由

- 楽天銀行のメリット・デメリット

- 住信SBIネット銀行のメリット・デメリット

- 楽天銀行と住信SBIネット銀行の比較まとめ

この記事を読むと「楽天銀行」「住信SBIネット銀行」の特徴がわかり、自分に合った銀行を選んでラクに貯金が続けられる環境をつくることができます。

複数の銀行口座をつくるべき理由

貯金をするなら複数の銀行口座をつくり、目的に合わせて使い分けることが必要です。

なぜなら貯金は継続することが大切で、銀行口座を使い分けると簡単に「貯金の仕組み化」ができるからです。

おすすめは「生活費用」「貯金用」として、2つの銀行口座をつくること。そうすれば使うお金と貯めるお金がラクに管理できるようになります。

貯金を仕組み化するためにも、複数の銀行口座をつくり使い分けることが必要なのです。

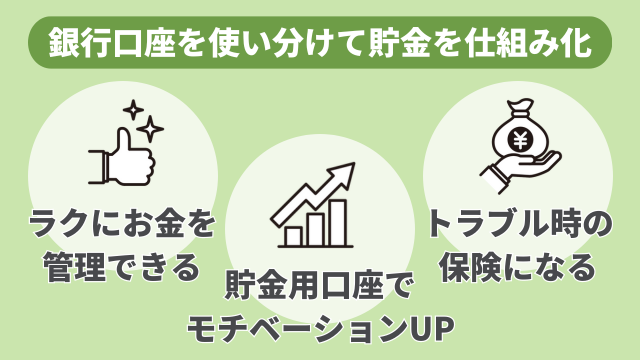

銀行口座を使い分けるメリット

銀行口座を使い分けるメリットは次の3つです。

- お金の管理がラクにできる

- 貯金用口座はモチベーションアップになる

- 1つの銀行口座が使えないときの保険になる

生活費用と貯金用で銀行口座を使い分けると、圧倒的にお金の管理がラクになります。

また右肩上がりの貯金用口座をつくることで、モチベーションアップにもつなげることができます。できるだけ早く、最低でも2つ以上の銀行口座をつくるのがおすすめです。

銀行口座を使い分けるデメリット

銀行口座を使い分けるデメリットは以下のとおりです。

- 暗証番号やアプリのパスワードなど管理の手間が増える

- 口座の数が増えると紛失や盗難のリスクが高まる

複数の銀行口座をつくると、暗証番号やパスワードを管理する手間が増えます。パスワードを忘れてしまったり、どの口座の暗証番号かわからなくなってしまったりすることもあるかもしれません。

さらに管理すべき口座の数が増えると、紛失や盗難のリスクも高まります。

デメリットがあることも理解して、必要な数の銀行口座をつくりきちんと自分で管理するという意識が大切です。

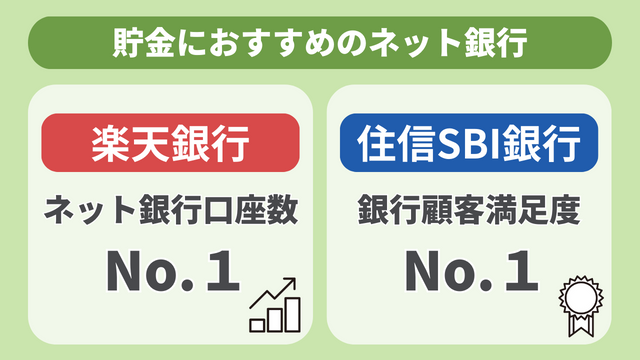

貯金するなら「楽天銀行」と「住信SBIネット銀行」がおすすめ

おすすめはネット銀行の「楽天銀行」と「住信SBIネット銀行」の2つです。

実際に「楽天銀行」と「住信SBIネット銀行」の2つを利用している感想として、どちらも自信を持っておすすめできる銀行口座です。

楽天銀行:ネット銀行口座数No.1

住信SBIネット銀行:利用者満足度No.1

「楽天銀行」と「住信SBIネット銀行」はネット銀行なので店舗や窓口はありませんが、それを上回るネット銀行ならではのメリットもあります。

貯金するならネット銀行をおすすめする理由は次の3つです。

- 預金金利が高い:一般的なメガバンクや地方銀行よりも高い

- 手数料が安い:会員ランクにより一定回数まで無料になる

- オンラインで手続き可能:口座開設や振込もオンラインでOK

貯金の原則は、金利が高い銀行にお金を預ける・ムダな手数料は払わない・ラクにお金の管理ができること。

「楽天銀行」や「住信SBIネット銀行」などのネット銀行を利用すれば、貯金にとって最適な環境をつくることができるのです。

どんな銀行口座を選ぶか、この選択が貯金の成功を左右する重要なカギだといえます。

次に、「楽天銀行」と「住信SBIネット銀行」を実際に利用して感じたそれぞれのメリットやおすすめできる人について、順番に解説します。

「楽天銀行」のメリット・デメリット

「楽天銀行」のメリット

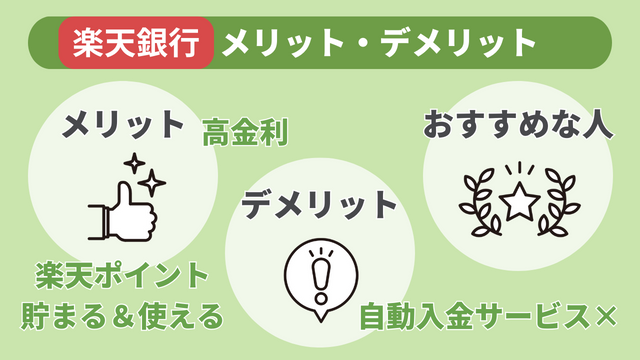

楽天銀行のメリットは次の4つです。

- 楽天ポイントが貯まる&使える

- 普通預金金利が高い

- アプリが使いやすくて便利

- 証券口座と連携できる

楽天ポイントが貯まる&使える

楽天銀行では楽天ポイントを貯める&使うことができます。

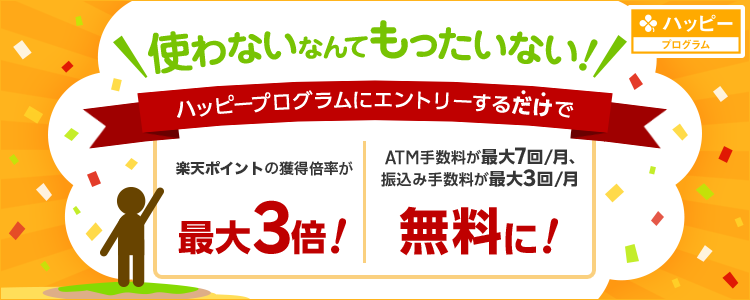

楽天銀行には「ハッピープログラム」という独自の優遇プログラムがあります。

【出典:楽天銀行「ハッピープログラム」】

【出典:楽天銀行「ハッピープログラム」】エントリーするだけで取引ごとに現金やポイントを貯められて、貯まった楽天ポイントを振込手数料などに利用できます。

このハッピープログラムを活用すると、ATM手数料が最大7回/月、振込手数料が最大3回/月まで無料になります。

普段から楽天市場や楽天カードなどのサービスを利用している人は、楽天銀行口座をつくることでより楽天ポイントを貯めやすくなります。

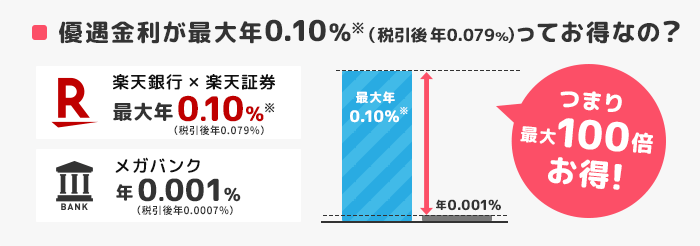

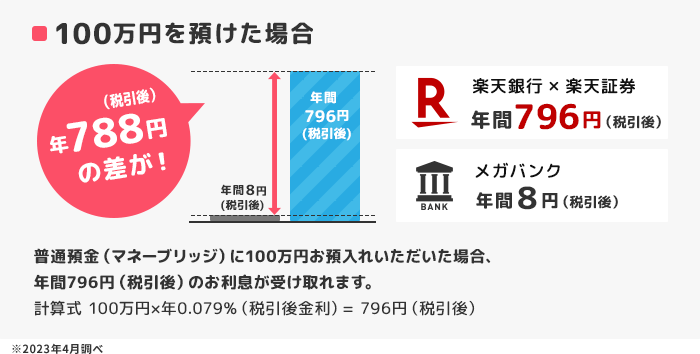

普通預金金利が高い:楽天証券と連携させると0.1%(マネーブリッジ)

楽天銀行と楽天証券の口座を連携させる「マネーブリッジ」を設定すると、預金金利が300万円まで0.1%になります。

【出典:楽天銀行「マネーブリッジ」】

【出典:楽天銀行「マネーブリッジ」】つまり楽天銀行に1万円預けると10円、100万円預けると1000円の利息がつくイメージです(※実際は税金がかかるため、税引後0.079%の利息が銀行口座に入金されます)。

楽天証券の口座はつくるだけでOKなので、実際に投資をしなくても大丈夫です。

100万円貯金を達成した後、さらに資産を増やすためNISAなどの投資を始めることを考えても、楽天銀行と楽天証券の組み合わせはかなり優秀でベストな選択だといえます。

楽天銀行と楽天証券の口座はまとめてつくることができるので、早いうちに準備しておくのがおすすめです。

アプリが使いやすくて便利

楽天銀行のアプリは使いやすいことも大きなメリットです。デザインがわかりやすく見やすいので、ストレスなく直感的に操作できます。

また、アプリを使えば振込や口座残高の確認もリアルタイムで可能です。

楽天銀行にはストレスなくラクに貯金を続けられる環境が整っているといえるでしょう。

証券口座と連携できる

楽天銀行には楽天証券と口座を連携させる「マネーブリッジ」という仕組みがあります。

このマネーブリッジを利用することで、銀行口座の預金金利を0.1%に上げられるだけでなく、楽天銀行と楽天証券それぞれの口座の入出金を自動化できます。

お金の流れを気にすることなく貯金や投資を続けられる環境をつくるができれば、自然と資産が増えていくのを実感できます。

「楽天銀行」のデメリット

楽天銀行のデメリットは以下の3つです。

- 自動入金サービスがない

- 手数料無料には条件がある

- ネット銀行特有のデメリットがある

自動入金サービスがない

楽天銀行には自動入金のサービスがありません。

自動入金とは、毎月決まった金額をあらかじめ指定した口座に自動で入金するサービスのことです。

つまり、楽天銀行から別の口座に自動振込はできますが、楽天銀行への自動入金はできません。

そのため楽天銀行にお金を入金するためには、別の口座から振込するか、コンビニATMを利用して入金する必要があります。

手数料無料には条件がある

楽天銀行はネット銀行であるため、一般的なメガバンクや地方銀行よりも手数料が安いという特徴があります。

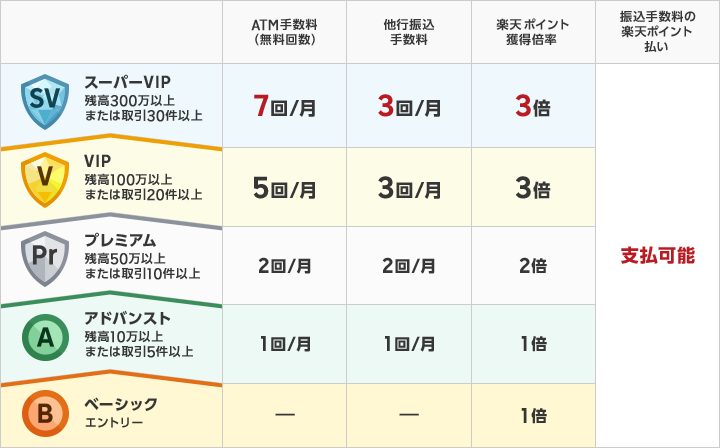

楽天銀行のハッピープログラムを利用すると、会員ランクに応じて一定回数までATMや振込手数料が無料になります。

【出典:楽天銀行「ハッピープログラム」会員ステージ】

【出典:楽天銀行「ハッピープログラム」会員ステージ】しかし手数料を無料にするためには、預金残高や取引件数などの条件を満たす必要があります。

無理に会員ランクを上げようとしてローンでお金を借りるなど、不要なサービスを使わないように注意しましょう。

ネット銀行特有のデメリットがある

楽天銀行はネット銀行なので、特有のデメリットもあります。

- 実店舗がないためトラブル時の対応が難しい

- 振込や引落し口座に設定できない場合がある

普段はあまり意識しないネット銀行特有のデメリットですが、もし何かトラブルがあった時には自分で連絡をして解決する必要があります。

また公的機関などでは、振込口座としてネット銀行を登録できない場合もあります。ネット銀行には金利の高さや手数料の安さなどのメリットが多くありますが、デメリットがあることも忘れないようにしましょう。

「楽天銀行」がおすすめな人

次のいずれかに当てはまる人は楽天銀行がおすすめです。

- 楽天ポイントを貯めたい

- 普通預金金利の高い銀行がいい

- いつかは投資も始めたい

「楽天ポイントを貯めたい」「預金金利が高い銀行がいい」と考えているなら、楽天銀行は自信を持っておすすめできる銀行口座です。

楽天銀行の口座開設方法やお得な使い方について、以下の記事で詳しく解説しています。

「住信SBIネット銀行」のメリット・デメリット

「住信SBIネット銀行」のメリット

住信SBIネット銀行のメリットは次の4つです。

- 目的別に口座を10個までつくれる

- 手数料無料の自動入金サービスがある

- アプリだけでATMが使える

- 証券口座と連携できる

目的別に10個まで口座をつくれる

住信SBIネット銀行では、目的別に10個まで口座をつくることができます。

【出典:住信SBIネット銀行「目的別口座」】

【出典:住信SBIネット銀行「目的別口座」】目的別口座はいつでも無料でつくることができ、口座の名前や入出金もすべて自由に設定できます。

たとえば「貯金」や「旅行」といった口座をつくり、お金を分けて管理する。こうすれば間違って貯金を使ってしまうこともなくなります。

また目的別口座はいつでも名前や内容を変えることも簡単にできるので、いつでも自分の状況に合わせたベストな環境を整えられます。

自分の生活スタイルに合わせた目的別口座を自由につくれて、いつでも変更できる。これは他の銀行口座にはない、住信SBIネット銀行ならではのメリットです。

手数料無料の自動入金サービスがある

住信SBIネット銀行では、毎月決まった金額を自動で口座に入金してくれる「定額自動入金サービス」を無料で利用できます。自動振込ができる銀行は多くありますが、自動入金サービスがある銀行はあまりありません。

自動入金サービスを無料で利用できることは、住信SBIネット銀行の大きなメリットです。1回設定しておくと毎月自動で入金されるため、管理の手間がかからず便利です。

入金額は1万円以上1千円単位で設定できるので、毎月1万円以上入金する場合はこのサービスを利用するのがおすすめです。

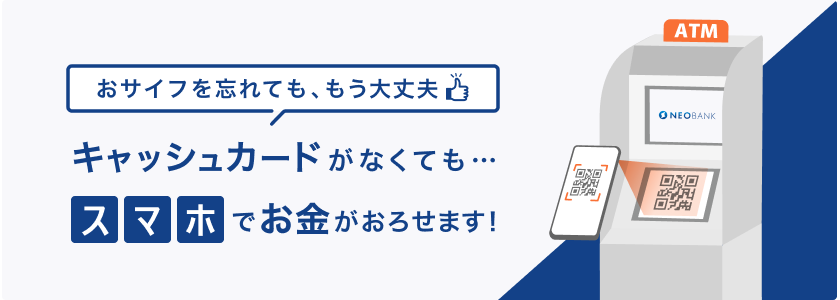

キャッシュカードなしでアプリでATMが使える

セブン銀行またはローソン銀行であれば、全国どこでもキャッシュカードなしでアプリだけでATMが利用できます。

【出典:住信SBIネット銀行「アプリでATM」】

【出典:住信SBIネット銀行「アプリでATM」】財布を持たなくてもスマホだけあればお金を引き出せるので、急に現金が必要になったときでも24時間いつでも対応できます。

操作も簡単でスムーズに手続きできます。アプリでATMを経験するとキャッシュカードを使うのはめんどくさいと感じるほど便利なサービスです。

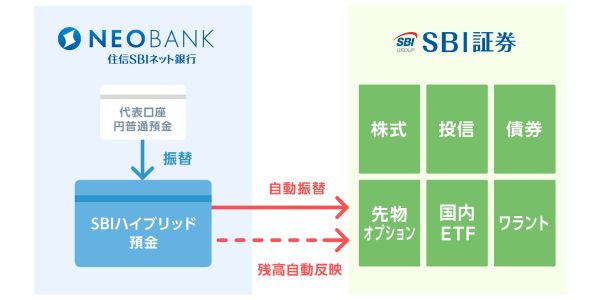

証券口座と連携できる

住信SBIネット銀行も楽天銀行と同じく、証券口座と連携できます。

住信SBIネット銀行では、SBI証券の口座と連携させると「SBIハイブリッド預金」という口座が利用できるようになります。

【出典:住信SBIネット銀行「SBIハイブリッド預金」】

【出典:住信SBIネット銀行「SBIハイブリッド預金」】SBIハイブリッド預金の金利は0.01%と高く、住信SBIネット銀行の普通預金の金利0.001%と比較すると10倍です。

貯金するなら金利が高いところにお金を預けるのが原則です。証券口座はつくるだけでOKなので、住信SBIネット銀行を利用するならSBI証券の口座も同時につくっておくのがおすすめです。

「住信SBIネット銀行」のデメリット

住信SBIネット銀行のデメリットは以下の3つです。

- アプリが使いにくい

- 手数料無料には条件がある

- ネット銀行特有のデメリットがある

アプリが使いにくい

楽天銀行と比較すると、住信SBIネット銀行のアプリは少し使いにくいと感じます。

アプリの操作に慣れれば問題なく使えますが、初めはどうやってアプリを使ってATMを利用すればいいのかわかりませんでした。

直感的に操作できる楽天銀行のアプリと比べると、住信SBIネット銀行のアプリは慣れるのに時間がかかり、利用したいサービスを理解して操作する必要があるという印象です。

手数料無料には条件がある

住信SBIネット銀行にも「スマートプログラム」という独自の優遇プログラムがあり、会員ランクに応じて一定回数までATMや振込の手数料が無料になります。

| 入出金 ATM利用手数料 無料回数 |

他の金融機関あて 振込手数料 無料回数 |

|

|---|---|---|

| ランク4 |

月20回 | 月20回 |

| ランク3 |

月10回 | 月10回 |

| ランク2 |

月5回 | 月5回 |

| ランク1 |

月2回 | 月1回 |

この会員ランクを上げるには預金残高や特定サービスの利用など、一定の条件を満たさなければなりません。

手数料無料の回数を増やすため無理に会員ランクを上げようとしてカードローンを借りるなど、不要なサービスに申し込まないよう注意が必要です。

ネット銀行特有のデメリットがある

住信SBIネット銀行も楽天銀行と同様に、ネット銀行特有のデメリットがあります。

- 実店舗がないためトラブル時の対応が難しい

- 振込や引落し口座に設定できない場合がある

住信SBIネット銀行には魅力的なメリットがたくさんありますが、ネット銀行特有のデメリットもあることを覚えておきましょう。

「住信SBIネット銀行」がおすすめな人

次のいずれかに当てはまる人には住信SBIネット銀行がおすすめです。

- 目的に合わせて口座を分けて管理したい

- 自動入金サービスを利用したい

- ATMや振込の利用回数が多い

「目的別口座がほしい」「自動入金サービスを利用したい」と考えているなら、住信SBIネット銀行はベストな選択肢であるといえます。

住信SBIネット銀行の口座開設方法やお得な使い方について、以下の記事で詳しく解説しています。

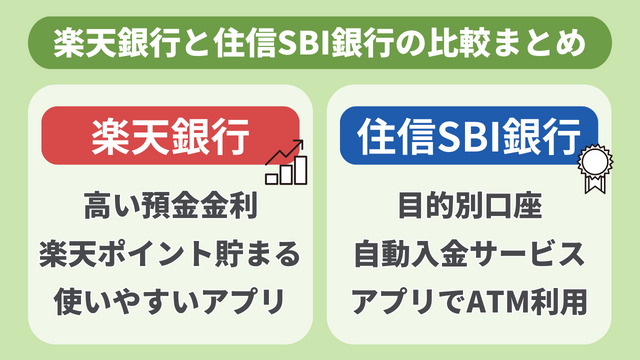

「楽天銀行」と「住信SBIネット銀行」の比較まとめ

「楽天銀行」と「住信SBIネット銀行」それぞれの特徴をまとめて比較してみましょう。

| 楽天銀行 | 住信SBIネット銀行 | |

|---|---|---|

| 特徴 | ネット銀行口座数No. 1 | 顧客満足度No. 1 |

| つくれる口座数 | 1個 | 10個:目的別口座 |

| 普通預金金利 | 最大0.1% (マネーブリッジ) |

最大0.01% (SBIハイブリッド預金) |

| 手数料無料回数 ※会員ランクによる |

振込手数料:0〜3回 ATM手数料:0〜7回 |

振込手数料:1〜20回 ATM手数料:2〜20回 |

| 使えるATM | セブン銀行・ローソン銀行・ コンビニATMイーネット・ イオン銀行・ゆうちょ銀行・ 三菱UFJ銀行・みずほ銀行など |

セブン銀行・ローソン銀行・ コンビニATMイーネット・ イオン銀行・ゆうちょ銀行など |

| アプリでATM | × | ◯ (セブン銀行・ローソン銀行のみ) |

| アプリの見やすさ | ◯ | △ |

| 自動振込サービス | ◯ | ◯ |

| 自動入金サービス | × | ◯ |

| 貯まるポイント | 楽天ポイント | スマプロポイント |

| 証券口座との連携 | ◯(楽天証券) | ◯(SBI証券) |

| デメリット | 自動入金サービスなし | アプリが使いにくい |

| おすすめな人 | ・楽天ポイントを貯めたい ・預金金利の高い銀行がいい |

・口座を分けて管理したい ・自動入金サービスがほしい |

結論として、貯金するなら「楽天銀行」「住信SBIネット銀行」のどちらもおすすめです。それぞれ多くのメリットがあり、どちらを選んでも正解だと思います。

もしどちらがいいのか迷っているなら、両方の口座をつくって使い分けるのもアリです。

「楽天銀行」と「住信SBIネット銀行」はオンラインで簡単に口座をつくれるので、どちらが自分に合っているか、実際に両方の銀行口座をつくって試してみるのもいいでしょう。

まとめ:貯金におすすめの銀行口座は「楽天銀行」「住信SBIネット銀行」

貯金するなら複数の銀行口座をつくり、目的に合わせて使い分けることが大切です。

おすすめはネット銀行の「楽天銀行」と「住信SBIネット銀行」です。

楽天銀行:ネット銀行口座数No.1

住信SBIネット銀行:利用者満足度No.1

「楽天銀行」や「住信SBIネット銀行」を利用すれば、預金金利が高い・手数料が安い・オンラインで手続き可能という貯金に最適な環境を整えることができます。

「楽天銀行」「住信SBIネット銀行」はそれぞれに特長があるので、自分に合わせて使いやすい方を選ぶといいでしょう。

もしどちらがいいか迷うのであれば、両方の銀行口座をつくってみて実際に使ってみることをおすすめします。

自分に合った銀行口座を選んで、目的に合わせて賢く使い分けて、ラクに貯金を続けていきましょう!