- おすすめの貯金方法が知りたい

- 毎月確実に貯金できるようになりたい

貯金しようと思ってもお金が残らなくて全然貯金できない、こんな悩みはありませんか?

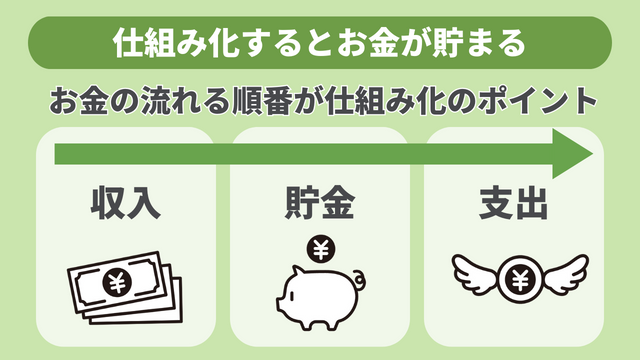

実は確実に貯金できる方法があります。それは「先取り貯金」をして貯金を仕組み化することです。

なぜなら確実に貯金を成功させるコツは、お金の流れる順番にあるからです。収入があれば先に貯金を確保してから生活費などにお金を使う。こうすれば誰でも確実に貯金できるようになります。

私は先取り貯金することで、社会人1年目で100万円貯めることができました。1回仕組みをつくればラクに継続できるので、ほとんど何もしなくても自然にお金が貯まっていくようになりました。

この記事では、先取り貯金ができるようになる実践方法を3ステップで解説し、おすすめの貯金方法も紹介します。

この記事を読むと先取り貯金ができるようになり、毎月確実にお金が貯まっていくのを実感できるようになります。

貯金の仕組み化とは

仕組み化とは「いつ・どこで・誰がやっても同じことができる状態にする」ことです。

貯金ができない原因の1つは、お金が貯まる仕組みがないからです。貯金を仕組み化できれば、自分の意思とは関係なく自然にお金が貯まっていくようになります。

たとえば「先取り貯金」。収入があれば支出よりも先に貯金を確保してしまうことで、毎月確実にお金が貯まっていきます。

大切なことはお金の流れる順番を変えること。お金の流れを変えて貯金を仕組み化すれば、誰でも自然とお金は貯まっていくようになります。

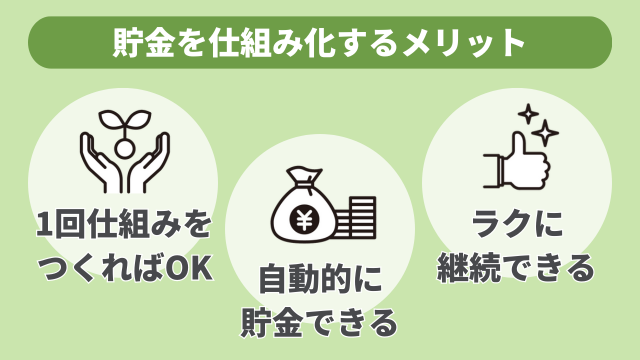

貯金を仕組み化するメリット

貯金を仕組み化するメリットは3つ。

- 1回仕組みをつくってしまえば手間はかからない

- 自分の意思に左右されず自動的に貯金できる

- ラクに貯金を継続できる

貯金は継続が大切ですが、お金を貯めるために苦しい節約を我慢するような生活は長く続きません。もし継続するのに手間がかかったり、強い意思が必要だったりするなら、誰にでもできることではないからです。

でも貯金を仕組み化するために必要なことは、銀行口座をつくるなど最初に少しの準備をするだけ。だから誰でも簡単に貯金を続けられます。

つまり、貯金の成功は仕組み化できるかどうかにかかっているのです。

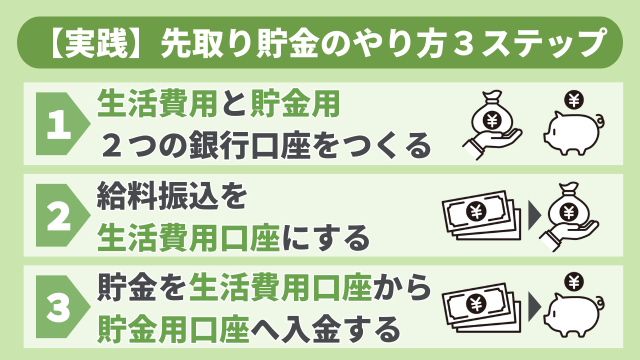

【実践編】先取り貯金のやり方3ステップ

ステップ1:生活費用と貯金用の2つの銀行口座をつくる

目的に合わせて2つの銀行口座を使い分ける

まず銀行口座を2つ準備して、目的に合わせて使い分けます。1つは生活費用口座、もう1つは貯金用口座です。

- 目的:生活で必要になるお金の出入りを管理

- 特徴:お金の出入りが多い・口座残高が大きく動く

- 例:給料の振込・カード引落や光熱水費などの支払

生活費用口座は、普段の生活で必要になるお金の出入りを管理するために使います。お金の出入りが多いため残高も大きく動きますが、気にしなくて大丈夫です。

なぜなら貯金はもう1つの口座でしっかり管理できているからです。

- 目的:貯金をする

- 特徴:入金専用・口座残高は右肩上がりに増加

- 例:毎月定額を入金・生活費用口座から自動振込

貯金用口座はその名のとおり、お金を貯めるための口座です。貯金用口座は入金専用として、口座残高を右肩上がりに増やしていくことが大切です。

貯金用口座には絶対守るべきルールが1つあります。それは「貯金用口座からは絶対にお金を引き出さない」こと。

残高が右肩上がりの口座は、何よりの貯金モチベーションアップにつながるからです。もし貯金を続けていて不安になったときや諦めそうになったとき、貯金用口座があればきっと心の支えになってくれます。

また貯金用口座をつくると、貯金の管理がしやすいというメリットもあります。生活費と貯金を分けて管理することで、間違えて貯金を使ってしまうこともなくなります。

おすすめ銀行口座は「楽天銀行」と「住信SBI銀行」

貯金用口座をつくるなら、おすすめは「楽天銀行」と「住信SBI銀行」。どちらもネット銀行で、おすすめポイントは以下のとおりです。

- 多くのメガバンクや地方銀行より金利が高い

- 会員ランクにより一定回数まで手数料が無料

- コンビニATM連携で入出金に便利

- 銀行アプリが使いやすい

- 証券口座と連携できる

著者も実際に2つの銀行口座を使っています。どちらも使いやすく、ネット銀行であることのデメリットを感じたことはありません。

「楽天銀行」と「住信SBI銀行」のどちらもおすすめできるので、どちらを選んでも間違いありません。好きなほうを選んでもらえば大丈夫です。

それぞれの銀行の特徴や詳しい情報を知りたいなら、下記の記事を参考にしてください。

ステップ2:給料振込を生活費用口座にする

生活費用と貯金用の2つの銀行口座を準備できたら、給料の振込を生活費用口座に設定します。

会社によっては給料振込として、複数の銀行口座を指定できる場合があります。その場合は貯金額を貯金用口座に、それ以外のお金を生活費用口座に入金するようにしましょう。

給料振込で複数の銀行口座を設定できる場合、貯金の仕組み化はこのステップ2で完了です。

貯金額の考え方

収入や生活費は人によって違うため、「毎月いくら貯金するか」の正解はありません。

おすすめは毎月1,000円など「少なすぎる」と思えるくらい小さく始めること。

先取り貯金も続けることが大切です。

毎月安定して先取り貯金できるようになれば、貯金額の目安として「手取り収入の10%」を目指すのがおすすめです。

ステップ3:貯金を生活費用口座から貯金用口座へ入金する

直接ATMを利用して生活費用口座からお金を引き出し、貯金用口座へ入金することもできますが、この作業を自動化できる方法があります。

自動化する方法は「自動振込」と「自動入金」の2つ。順番に解説します。

「楽天銀行」や「住信SBI銀行」には、毎月決まった金額を別の口座へ入金してくれる自動振込サービスがあります。

- 公式サイト:楽天銀行「毎月おまかせ振込予約」

- 公式サイト:住信SBIネット銀行「定額自動振込サービス」

1回設定しておけば毎月自動で貯金用口座へ入金してくれるので、かなり便利です。

注意点としては自動振込サービスを利用すると手数料がかかる場合があること。

「楽天銀行」や「住信SBI銀行」には会員ランクがあり、条件を満たすと毎月一定回数までは手数料が無料になります。しかし口座残高や取引回数など会員ランクアップの条件はそれぞれ違うため、必ず事前に確認しておきましょう。

- 公式サイト:楽天銀行「ハッピープログラム」

- 公式サイト:住信SBIネット銀行「スマプロランクについて」

「会員ランクなどに関係なく、とにかく手数料無料で貯金用口座にお金を入金したい」という人におすすめなのは、「住信SBI銀行」を貯金用口座にすることです。

住信SBI銀行の「定額自動入金サービス」を利用すれば、手数料無料で別の口座から自動入金できます。

入金額は1万円以上1千円単位で設定可能なので、毎月1万円以上貯金する場合はこのサービスを利用するのがおすすめです。

- ステップ1:生活費用と貯金用の2つの銀行口座をつくる

- ステップ2:給料振込を生活費用口座にする

- ステップ3:貯金を生活費用口座から貯金用口座へ入金する

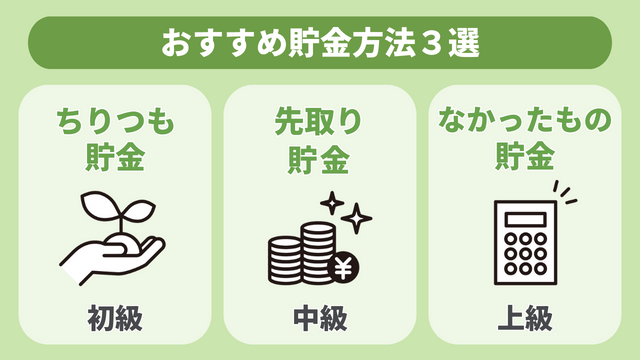

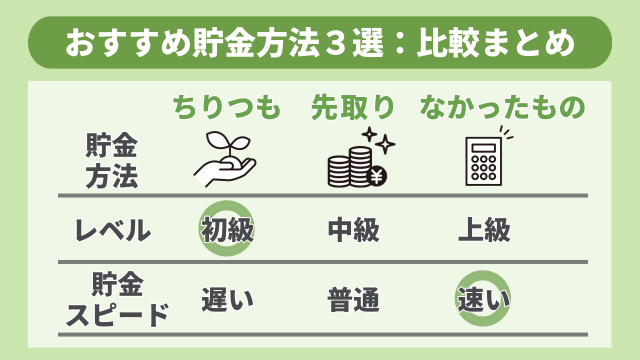

おすすめ貯金方法3選

初級:ちりつも貯金

ちりつも貯金は、名前のとおり「ちりも積もれば山となる」。1回の貯金額は小さくても続けていくことで、貯金の意識づけに役立ちます。

- 方法:1日の終わりに小銭を貯金箱に入れる

→ 例)500円貯金・小銭貯金 - メリット:心理的ハードルが低く始めやすい

- デメリット:貯金額にばらつきがある・忘れやすい・貯金スピードが遅い

心理的ハードルが低く始めやすいので、どうやって貯金すればいいのかわからない人は、まずちりつも貯金から始めてみるのがおすすめです。

中級:先取り貯金

先取り貯金するためには2つの銀行口座が必要です。それぞれの口座を生活費用と貯金用として目的に応じて使い分けることで、貯金を仕組み化できます。

- 方法:貯金額を固定して貯金用口座に入金する

→ 例)給料の10%を生活費用口座から貯金用口座へ入金 - メリット:一定金額を毎月確実に貯金できる

- デメリット:収入が増減すると貯金額の見直しが必要

できるだけ早く先取り貯金を習慣化することが大切です。1回仕組みをつくってしまえば、その後はラクに貯金を継続できるようになります。

先取り貯金ができれば毎月自然とお金が貯まっていくのを実感できると思います。

上級:なかったもの貯金

なかったもの貯金には家計管理スキルが必要です。なぜなら生活費が予算を超えてしまうと、なかったもの貯金は成立しないからです。

- 方法:生活費を固定してその他のお金はすべて貯金用口座に入金する

→ 例)生活費を最適化して残りは全部貯金する - メリット:貯金スピードが速い・収入増減の影響を受けない

- デメリット:家計管理スキルが必要

毎月予算を立て、その範囲内で生活できるように家計管理することが大切です。家計簿アプリ「マネーフォワード ME」を使うと、簡単に家計管理を自動化できるのでおすすめです。

最初は家計管理を難しいと感じるかもしれませんが、貯金を続けていくうちに家計管理スキルも身についていきます。

なかったもの貯金ができるようになれば、収入が増えるのに比例して貯金にまわせるお金も増えていくので、お金が貯まるスピードはぐっと速くなります。

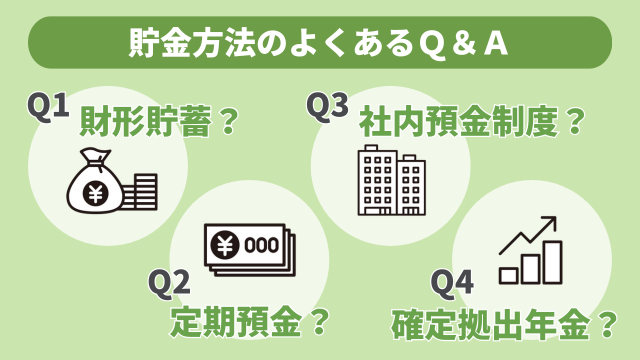

貯金方法のよくあるQ&A

Q1:財形貯蓄はおすすめできる?

財形貯蓄とは、給料から事前に設定した金額を強制的に貯金できる制度です。「どうしてもお金があると使ってしまう」という人は、強制的に貯金できる財形貯蓄の利用を検討するといいでしょう。

しかし利用できる人が限定されている、途中解約する場合の制約があるなど、自由度が低いというデメリットもあります。

先取り貯金など自分で貯金を仕組み化できる人は、財形貯蓄を利用する必要はありません。

Q2:定期預金は利用するべき?

定期預金は原則として満期までお金を引き出せないなど、自由度が低いというデメリットがあります。

定期預金は普通預金より金利が高いというメリットもありますが、金利0.2%の場合に100万円を10年預けても利息は約16,000円(税引後)。10年で16,000円という利息について、どう感じるかが判断ポイントです。

定期預金を利用するなら、金利の高さと引き換えに自分のお金を自由に使えなくなる、そのデメリットも忘れないようにしましょう。

Q3:会社独自の社内預金制度を使うのはアリ?

社内預金のメリットとしては、一般的な銀行預金よりも金利が高い場合があります。

一方デメリットとしては、お金を引き出すには事前手続きが必要ですぐには引き出せないこと。

利用する前には制度内容をよく確認して、デメリットを受け入れられるなら利用を検討するといいでしょう。

Q4:確定拠出年金は利用したほうがいい?

確定拠出年金とは3階建て部分の年金のことで、老後の年金を増やすために自分でお金を上乗せして準備する制度です。

確定拠出年金には企業型と個人型(iDeCo)の2種類ありますが、どちらについても先にNISAを利用するのがおすすめです。NISAのほうがメリットも多く使いやすいからです。

2024年にはNISAの制度が新しくなり、年間360万円まで利用可能になるなど、NISAを利用するメリットはさらに大きくなります。

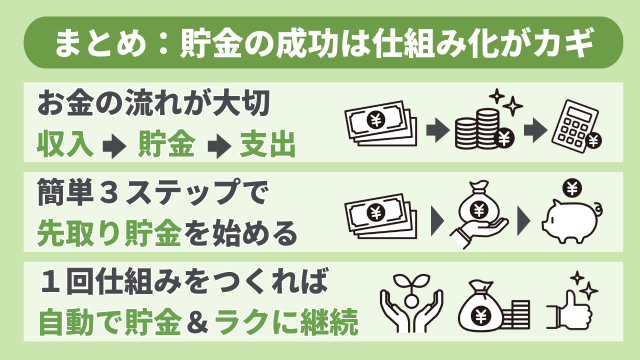

まとめ

貯金を仕組み化すれば、誰でも自然とお金が貯まっていくようになります。

そのためにはお金の流れる順番を変えて、支出よりも先に貯金を確保することが大切です。

おすすめは先取り貯金をすること。やり方は次の3ステップです。

- ステップ1:生活費用と貯金用の2つの銀行口座をつくる

- ステップ2:給料振込を生活費用口座にする

- ステップ3:貯金を生活費用口座から貯金用口座へ入金する

先取り貯金の仕組みを1回つくってしまえば、自動的に貯金を継続できるようになります。早く始めるほど生活が圧倒的にラクになっていくので、先取り貯金の効果は抜群です。

おすすめの銀行口座については下記の記事で詳しく解説しています。

できるだけ早く先取り貯金を始めて、自然にお金が貯まっていくのを実感しながら100万円貯金を達成しましょう!